Ha Vezetőként vagy Tulajdonosként úgy érzed, hogy a COVID miatti extra kihívások és információigények miatt támogatásra van szükséged, akkor ez a cikk Neked szól! Rávilágítunk azokra a helyzetekre, amikor a Controlling és az adatokra / elemzésekre támaszkodó döntéshozatal legtöbb értéket teremti egy vállalkozás számára.

A Controlling már nem a multik játékszere, a KKV-knak is ugyanúgy szüksége van az üzleti döntéskehez információkra, megalapozottságra! Egészen egyszerűen a KKV szektor cégeinél is használni kell a multik módszertanait és best practice-eit! Német szófordulattal élve:

“a Controlling egy legális pénznyomda: jól beállítod és nagyságrenddel több pénzt „termel”, mint amennyibe kerül!”

Ekkora versenyelőnyt nem szabad figyelmen kívül hagyni.

Jól prosperáló időszakban

Ha egy vállalkozás dinamikusan (10% felett – double digit growth) növekszik, felszálló ágban van, képes dupla bónuszokat is kifizetni, akkor nem igazán érdekli sem a kontrolling, sem az elemzések. A vezetők zsigerből, tapasztalatok útján döntenek – vélhetően nem is rosszul, hiszen szalad a szekér.

Óriási hibát követnek el azok a cégvezetők, akik egy jól prosperáló időszakban nem foglalkoznak a controllinggal. Valójában ilyenkor is fontos lenne feltárni azokat a kulcspontokat, driver-eket a cég életében, amikre fókuszálva ez a „prime” időszak hosszan fenttartható lenne. Idő és pénz is lenne egy ilyen projektre. Mivel nincs komoly (külső vagy anyagi) szorítás, nem foglalkoznak kellő képpen ezzel a kérdéssel a döntéshozók.

Változó időkben

Viszont, amikor jelentős változás van a cég életében, akkor hirtelen szükség van az információkra és a business dokumentáltságára. Nézzük meg a három leggyakoribb esetet:

Generáció váltás esetén

- Hogyan is csinálta az előző management? Nézzük meg, hiszen Ők sikeresek voltak!

- Ha rendelkezésünkre állnak a termelési / értékesítési adatok az elemzésekkel, akkor kapunk egy roadmap-et a kezünkbe, hogy az előző vezetés mit és miért csinált

- Egész egyszerűen könnyebb átadni a stafétabotot – hiszen az új vezetésnek ¼-ed annyi tapasztalata sincs ebben a cégben (talán még a piacon sem), mint a korábbinak van

Termék / szolgáltatási portfólió jelentős változása esetén

- Hasonlóan a generáció váltáshoz, de itt a product mix változik. Ebben az esetben sincs tiszta képünk – hiszen részben új terméket és/vagy szolgáltatást adunk el. Még bonyolultabb a helyzet, ha házon belül történik a gyártás: az eddig ismeretlen költségek elszabadulása és a garancia / felelősség kérdése miatt még inkább szükséges a transzparencia.

- Ha van összehasonlítási alapunk a korábbi termék / szolgáltatás portfólióhoz viszonyítva, akkor már legalább tudjuk, hogy honnan indultunk és jelenleg hol tartunk.

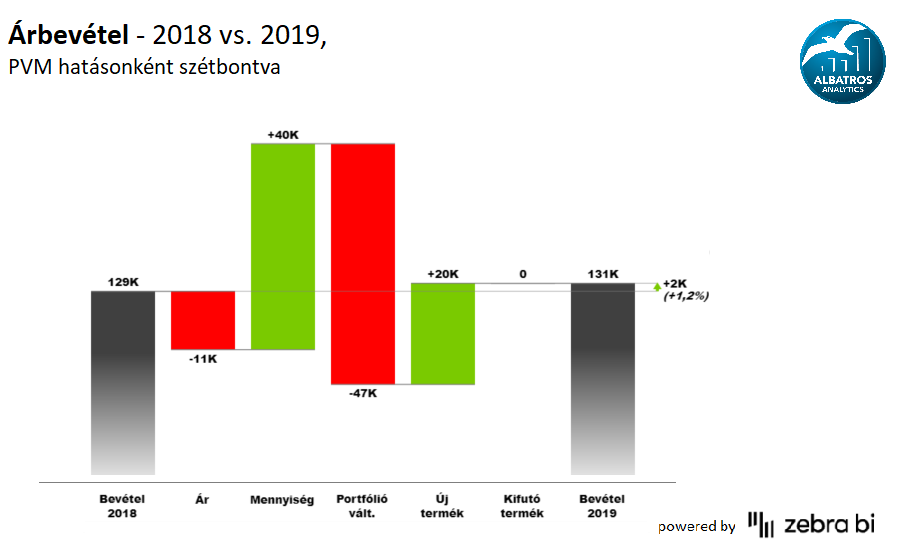

- Egy egyszerű Ár / Mennyiségi / Mix hatás elemzés jó kiindulópont ebben az esetben:

Ez a grafikon (elemzés) megmutatja számunkra:

- Átlagáraink lejjebb mentek (bevétel csökkentő hatása 11 kEUR)

- Értékesítési darabszám nőtt (bevétel növelő hatása 40 kEUR)

- A termékösszetétel változás hatására a bevétel csökkent 47 kEUR-ral, egészen egyszerűen az olcsóbb termékeinkből adtunk el többet

- Újonnan bevezetett termékeink bevétele 20 kEUR

- Kifutó termékünk nem volt

- Mindezen üzleti hatások és akciók eredményeképpen sikerült szinten tartani az árbevétel!

- Így azért már könnyebb képet kapni az összehasonlított két év bevételéről, ugye?

- Természetesen, ugyanígy néz ki az elemzés (grafikon) a Gross Margin és a Profit tekintetében is. Ha mélyebbre megyünk, akkor mindezt tudjuk (kell is!) elemezni Termék, Értékesítési csatorna, stb-stb szinten is!

Válság, COVID esetén a fentiek halmozottan igazak!

- A cégvezetők ismeretlen helyzetben vannak, a különböző piacok egymásnak és a logikának is ellentmondani látszanak. Elsőre nem is világos, hogy melyik probléma megoldását kell priorizálni.

- Megrendeléseket – szinte ágazat függetlenül – jobb esetben csak módosítják, rosszabb esetben le is mondják a vevők vis maior-ra hivatkozva.

- Hirtelen és nagyon fontos lett a tisztánlátás, az információ és az elemzés! Sokat ér, ha minden érintett számára egyértelmű, hogy mely vevőkből, mely termékekből él a cég és mely munkatársak termelik a legtöbb profitot. Szintén elengedhetetlen ismerni a leginkább veszteséges termékeket, vevőket és dolgozókat – hogy ezektől a ballasztoktól megtisztítva a szervezetet ismét növekedhessen.

- Nagyot lehet nyerni a piacon, ha az adott vezető felkészült és a megfelelő üzleti informatikai támogatással „felvértezve” irányítja a céget. Ennek ellenkezője is igaz, nagyot lehet veszíteni, ha hiányzik ez a támogatottság, viszont a konkurenciánál megvan.

Ahogy a Tesla alapítója, Elon Musk fogalmazott: “Ha a konkurenciád mesterséges intelligenciát használ, te pedig nem, akkor élve fog felfalni téged!”

A fentiekben egy a közös, mindhárom esetben valamilyen változás, „rázkódás” van a cég életében és ilyenkor különösen fontos, hogy a döntéseket alá tudjuk támasztani – bizonyos esetekben megkérdőjelezni – az elemzésekkel és információval. Függetlenül, hogy mennyire hiszünk a COVID-ban, a gazdaságban jelentős a visszaesés. Ilyenkor nagyot léphet előre vagy hátra egy cég azon a bizonyos ranglétrán. A controlling hozzáadott értéke ebben az esetben a legnagyobb – a jobb döntések által a vezetés hatékonyabb lesz!

2-3%-os hatékonyságnövelés minden cég esetében elérhető, általános gazdasági visszaesés esetén (magyar KKV szektor esetében nagyságrenddel) több ez a javulás! Pár százalékos Gross Margin vagy Profit növekedés esetén már nem csak a controlling rendszer megtérüléséről beszélünk, hanem a cég túléléséről is akár!

Jobb döntések, hatékonyabb management, növekvő profit – ez ennyire egyszerű!

Ha a controlling és BI rendszerek előnyeiről beszélünk, akkor kiválaszthatunk a szakmai és marketing anyagokból random 10 pontot, 7 vagy 8 pont tökéletesen illik majd a COVID miatti indokláshoz! Ezért inkább a háttérben lévő, első körben talán nem is látható eredményeket hangsúlyozom.

Management kultúra változása

Valós információk és elemzések, valamint a jobb döntések mentén a vezetés hatékonyabb lesz, ezáltal profitábilisabb lesz a cég. A controlling célja a hatékonyság növelése, de ez egyben a management kultúra változását is magával hozza! Magától értetődő lesz a stratégia döntések körültekintő előkészítése és az adatvezérelt döntéstámogatás. Lehet is, hiszen van adatunk és van tudásunk / controlling módszertanunk elkészíteni ezeket az elemzéseket!

Transzparencia

Mivel tevékenységi körök és folyamatok mentén mérünk, az adataink minden esetben elemzésre kerülnek – a transzparencia (a management kultúra változása mellett) magától kialakul. Átláthatóvá válnak a kihasználatlan kapacitások, a legjobb és legrosszabb termékek (vevők, értékesítők, termelő berendezések, stb). Az összes loss maker azonosításra kerül!

Válságban használatos elemzések

- Válság esetén más elemzések kapnak nagyobb hangsúlyt. Természetesen a Mérleg és Eredménykimutatás maradni fog, ezek helyét nem veheti át semmi. Sőt, egyre inkább a tevékenységi / termékenkénti Eredménykimutatás fog teret nyerni a számviteli szemléletű rovására.

- Viszont az Cash-Flow előtérbe került – ami eddig csak egy szükséges eleme volt a Beszámolónak. Jelenleg a direkt Cash-Flow az egyik legfontosabb kimutatás, amit egy vezető kér! Ha a controller ezt meg tudja fejelni Cash-Flow forecast-tal is, akkor meg tudja mondani, hogy meddig elég a cég pénze. Ez jelenleg fontosabb, mint az eredmény!

Részletes képet kapunk arról, hogy „hol a pénz?” és „honnan fog jönni és hova megy majd el?”.

- Korábban szinte egzotikumként ismert DSO és Készlet forgási sebesség mutatók is teret nyertek. BI rendszerekkel ezek a mutatók nagy pontossággal számíthatók Termék és Vevő szinten is – melyek megmutatják számunkra, hogy mely Termék és/vagy Vevő a legfontosabb. Ez pedig a stratégiai döntések alapja.

Legvégül, de nem utolsó sorban a Stratégia

Controller Kollégák cikkeit és posztjait olvasva az alábbi stratégia alkotási irányelv látszik kikristályosodni a piacon: Gondolkozunk, majd irányba állunk és gázt adunk! Ezek nélkül csak nagyon kevés, kivételes piacon működő KKV fogja túlélni a COVID második hullámát.

Az adott helyzet felmérése és a cégre gyakorolt hatásokkal való szembenézés elengedhetetlen. Nehéz feladat, de bele kell nézni abba a tükörbe és meg kell keresni azokat a csontvázakat a szekrényben. Csak ezektől a nehezékektől megszabadulva lehet folytatni tovább.

Szükség lesz változtatásra és finomhangolásra is. Hiszen a vállalkozás külső környezete, piacai megváltoztak és a hatékonyságnövelés miatt a cég belső folyamatai sem lesznek már ugyanazok. Ezen lépések megvalósításához is szükséges a controlling szemlélet, a transzparencia és a tevékenységenkénti mérés. Ezen stratégia utolsó eleme a cselekvés, mely rámutat arra, hogy kik lesznek ennek a COVID story-nak a nyertesei. Akik lépnek és késlekedés nélkül kihasználják az adódó lehetőségeket – miután körültekintően, információk és elemzések mentén, megalapozottan hozzák meg a döntéseiket.